私が従前から興味を持って追いかけていた由紀精密社が、また新たなプロダクトラインを追加したようです。

■ 参考URL

https://xtech.nikkei.com/atcl/nxt/column/18/00001/06032/

会社の経緯

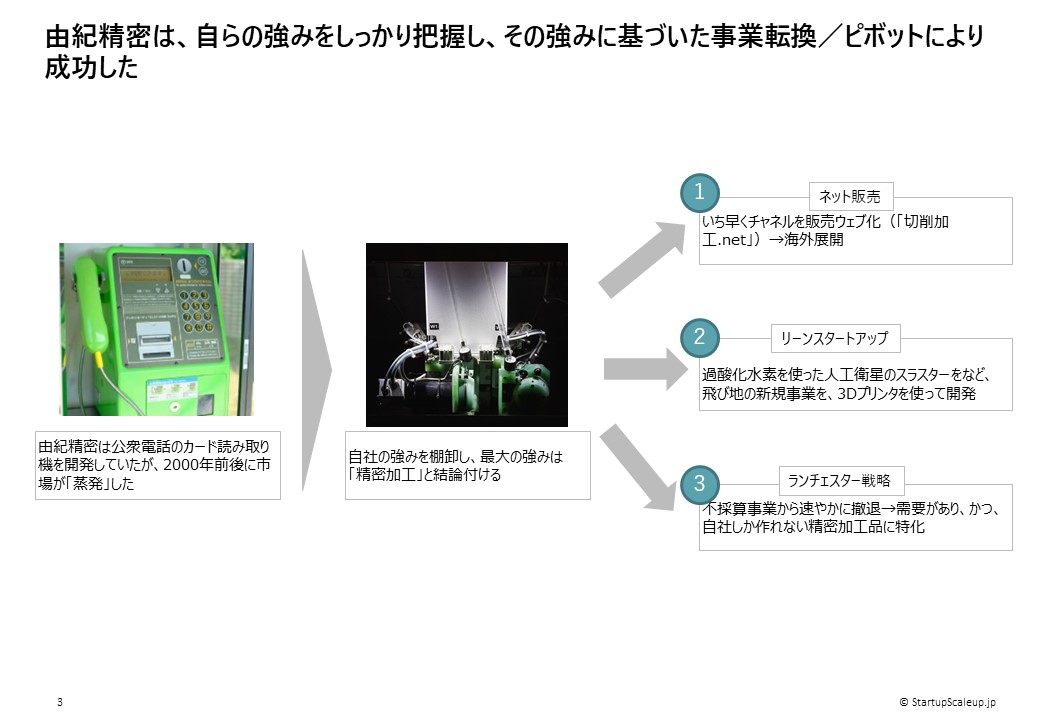

前代の社長であり現代の由紀ホールディングス社長の大坪氏は、祖父が起ち上げた町工場「由紀精密」の担っていた事業である、公衆電話テレカリーダー、光ファイバーの部品といった市場が急激に縮退した2006年に由紀精密社に入社なさっています。経営を立て直すために いの一番に行ったのが、ほかの社員たちと、『他の下請け企業にない当社の強みはなんでしょう』と議論を重ねることでした。

ですね。この強みの洗い出しについては、2000年前後の銀塩フィルム市場の「蒸発」に際して富士フィルムの古森社長が各事業部に徹底的に行わせたシーズの棚卸しを彷彿とさせます。(ちなみにこの強みの洗い出しに関しては、事業戦略について詳細に語ったこの記事「製造業における事業戦略:新規事業で新たな成長を創出する」で詳細に説明しています。)

この方、若いのに経営者として非常に卓越したセンスがあると、尊敬しております。自社の強みを皆で考え抜いた結果、出てきたコアとなるケイパビリティは、「精密加工」だったそうです。この延長線上に、日本の中小企業としては珍しいと思われる、営業が事実上いない代わりに、WEBで7-8割の新規案件を取り付けてくる仕組み

があります。これの、海外市場向け版も、同社は、少子高齢化がそれほど騒がれていなかった、はるか昔から上市しています。この海外市場展開もまた、上掲別記事「製造業における事業戦略」で説明した、アンゾフのマトリクスの②象限「新規市場開拓戦略(新規市場×既存製品)」に当たると思います。

衛星用スラスターの開発

同社は今回、典型的な

を採用なさっています。(ランチェスター戦略に関しては、「中小企業はカバディをプレイしろ!楽して儲かる事業戦略:ランチェスター戦略」で詳細に説明しています。)

は、そのプロダクトだけの市場は小さいですが、激しい競争がない市場で、高付加価値を提供でき、価格競争に陥らないところですよね。ちなみにこのヒドラジンを使用しないことの、ロケットメーカーにとっての最大のメリットは、過酸化水素はヒドラジンと違って劇薬ではない、したがって取り扱いが簡単だ、というところです。ロケットメーカーはこのような意外なところでコストを食うのです(ヒドラジンを人間が扱うには、完全な防護服が必ず必要)。

このランチェスター戦略が非常に優れているのは、上記の自社のコアと全く矛盾せず、かつ、大坪氏が東大の学生時代から「部品製造にはこれを使う時代が必ず来る!」と予測した、

を使用して製造しており、しかも、3Dプリンターの特性をフルに発揮できる点です。3Dプリンターは、切削工具が届かず、これまで複数のパーツを組み合わせて完成させていたものが、1回の積層で実現できるほか、複数の材料を「重ね塗り」して製造できるそうです(2013年の、「事業構想」誌の大坪社長へのインタビューより)。なんだか、生成AIの特性をほうふつとさせますね。

同時に、3Dプリンタを多数抱えていない同社には、量産がきかない欠点もあります。しかし、これは、この事業に関しては、今のところ、大した欠点とはいえません。ミスが絶対に許されない厳しい品質基準をいったん最初の一個が満たしてしまえば、(「宇宙モノ」は、医療や航空などと同様、原則ミステイクなしの圧倒的品質基準を満たす必要があります、地球の外では「保守のための工事」とかありえないからです)そもそも膨大な数の受注が今あるわけではないし、にもかかわらず、単価は高くても売れるから、売上はたち利益も出せますよね。

マブチモーターのランチェスター戦略とはここが決定的に違います。

※マブチモーターはマブチモーターで、ランチェスター戦略としては大変傑作のビジネスモデルを生み出しており、これも上掲記事「中小企業はカバディをプレイしろ!楽して儲かる事業戦略:ランチェスター戦略」で詳細に説明しています。)。

由紀ホールディングスの展開

もう一つ上の次元で、大坪氏の戦略を確認しましょう。大坪社長が由紀精密の一階層上に2017年に設立した由紀ホールディングスですが、そのコンセプトは、

とのことです。すなわち、グループ内の全企業が、エッジの立ったランチェスター戦略を採用、というわけです。ここまで徹底した戦略方針は珍しいかもしれず、大企業と正面切って戦わないところ、実に素晴らしいと思います。

同社の決算公告を見てみましょうか、令和元年と少し古い実績ですが。経常こそマイナス31百万であるものの、流動比率は7で、ぱっと見は安定しているようではありますが……流動資産の中身は仮払金2億6千万円が大勢を占め、よくわかりませんね。自己資本の金額は7億円と大きいものの、5億円以上は自社の株ではないので、これも詳細は不明です。FCFを見てみたいところですがデータがない………。つまり、詳細はよくわからないものの、大坪社長の意図するランチェスター戦略は、グループ全体でも機能し始めた、という段階かもしれません。

衛星スラスター事業のこれから

さて、上記に出てきた「グローバル」もまた、大坪社長が早期から着目してきた市場です。もともと由紀精密は、日本の中小企業には珍しく、海外展開を積極的になさっています。Tesla/テスラばりに、早期から、ウェブサイトをチャネルとして活用してきたのです。

うがちすぎかもしれないのですが、わざわざ比推力の低い過酸化水素スラスターにこだわったのは、この

ではないか?と、どうしても考えてしまいます。ヒドラジンとは比較にならないほど毒性が低いため(要はオキシドールですから)燃料の充填にかかるコストが下がるのは、例えば、イーロン・マスク氏のスターリンクやBlue Origin/ブルーオリジンにとっては、とてつもなく大きなコストメリットになるのでしょう。(まあ、ベゾス氏が社長ですから、全部ロボットで組み立てかねないけれども。)

そこまで見通したとき、3Dプリンタでは、スケーラビリティに不安がありそうです。イスラエルのスタートアップがコロナの惨禍が始まった当初、ECMO(エクモ)のないイタリアの病院のために3Dプリンタで簡易的に呼吸器を量産したのが記憶に新しいし、2017年時点でアディダスが靴のソールを、シャネルがマスカラを、3Dプリンタで量産している昨今ですが、今回のスラスター生産に由紀精密が使用した基数の3Dプリンタでは、スターリンクやBlue Origin のこの膨大な需要には到底対応できないわけで。

同社が使用した3Dプリンタの機種はうかがい知る由がないのですが、同社の期待を満たす精密な金属粉末積層法ができる3Dプリンタが特殊であると想定すると、この数をそろえるだけで、資金的に一苦労かもしれません。3.11前のトヨタのように「拡張そのものが目的」といった意思は、今の大坪氏には毛頭ないようです。しかし同時に、由紀ホールディングスをIPOまでもっていく意思も表明しているので、その際は、スケールするビジネスを打ち立てられたことを、シェアホルダーにアピールする必要も出てくるのではないでしょうか。

ことです。スケーラビリティを目指すには、ここから、Technology Adaptation Life Cycle のキャズムを乗り越える必要性がありますね。いずれにしても、学生時代の昔から3DプリンタとECサイトに目をつけた非常に先見性のある大坪氏の率いる由紀ホールディングスとそのメインエンジンである由紀精密の今後の展開に注目したいところです。

※